- お互いの収入・支出を把握できていない

- 貯蓄がうまくできていない

- 収入・支出の管理方法がわからない

こんなお悩みにお答えします。

共働き夫婦にとって、お金の管理は時に大きな悩みとなりますよね。

お互いの収入・支出を把握できず、貯蓄がうまくできず、支出の管理方法がわからないなど、様々な課題があります。

お金が原因で夫婦関係がこじれることもあります。

しかし、適切な管理方法を見つけることで、ストレスなく賢くお金を使うことができます。

本記事では、私たち夫婦の経験を通して、共働き夫婦が抱えるお金の悩みや、お金の管理方法、そしておすすめのお金のアプリ・サービスについて解説していきます。

共働き夫婦が抱えるお金の悩みとは

共働き夫婦のお金の管理方法

共働き世帯の家計管理のポイント

共働き夫婦におすすめなお金のアプリ・サービス

はまよこ夫婦(@hamayoko_couple)です。2019年4月に結婚し、24時間365日ケンカなしで、仲良く過ごしている20代共働き夫婦です。首都圏在住。夫は文系システムエンジニア、妻はメーカー総合職でフルタイムで働いています。2021年3月に息子、2022年12月に娘が誕生しました。

共働き夫婦が抱えるお金の悩みとは

まずは共働き夫婦にありがちなお金の悩みをみていきましょう

お互いの収入・支出を把握できていない

共働き夫婦が抱えるお金の悩みの一つに、お互いの収入や支出を把握できていないことが挙げられます。

この問題があると、お互いの考えや価値観が異なる場合、お金の使い方がトラブルの原因となり、夫婦関係に悪影響をおよぼす・・・なんてことにもなってしまいます。

マネックス証券が実施した調査によると、共働き夫婦のうち約7割が、相手の収入や支出を把握していないことがわかりました。また、夫婦で意見が異なることがあるにもかかわらず、お金の使い方について話し合っていない夫婦が多いことが判明しました。

夫婦で協力して支出を管理し、節約するためにどのような方法があるか話し合うことから始めたいですよね。

貯蓄がうまくできていない

続いて、共働き夫婦が抱えるお金の悩みの一つに、貯蓄がうまくできていないというものがあります。

最近の生活費や光熱費の増加や住宅ローンの支払いなどがある場合、貯蓄することが難しくなります。特に子どもがいる場合、子どもの教育費や習い事代などで費用がかかるため、より難しいですよね。

貯蓄をするのにも、まずは支出を管理するのが大切です。

収入・支出の管理方法がわからない

また共働き夫婦が抱えるお金の悩みの一つに、収入・支出の管理方法がわからないこともあげられます。

共働き夫婦はダブルインカムなので、収入は増えます。

ただ、相手任せにすると意外と貯金ができていないということも多々あります。

特に、夫婦それぞれがお金の管理に関する考え方や価値観が異なる場合は、支出の管理方法を確立することが難しいこともあります。

収入が増えたからといって無制限にお金を使わず、支出を管理し、必要な出費と余裕のある出費を明確に分けることが重要です。

スマートフォンアプリでの支出の自動記録や家計簿の記録など、方法は様々ありますが、自分たちに合った方法を見つけ、定期的に見直すことが必要です。

共働き夫婦のお金の管理方法

実際にどうやってお金を管理すればいいか考えてみました

パターン①:二人が一定額を毎月共同口座に入れる

パターン①は、二人が一定額を毎月共同口座に入れる方法です。

共同口座に毎月一定額を入れる方法は、収支のバランスを取りやすく管理しやすい方法です。

夫婦がお互いに収入がある場合、どちらかが全ての出費を負担することは不公平であると感じるかもしれません。そのため、双方が毎月一定額を共同口座に入れる方法は公平であり納得感があります。

この方法は、双方の給料の差が大きくても、共通口座に入れる金額を割合で調整することで、お互いが同等の負担をすることができます。

また、共同口座に入れるお金の金額を決めることで、毎月の支出を予測し、収支のバランスを取ることができます。さらに、財布や銀行口座の管理が簡単になります。

共同口座に毎月一定額を入れることで、夫婦の収支をバランス良く管理し、公平に支出を分担することができます。

デメリットとしては、自由に使える個人のお金が多くなるので、使いすぎる可能性があることや、お互いの個人貯金金額が把握できなくなることですね。

パターン②:夫婦二人とも小遣い制にする

パターン②は、夫婦二人とも小遣い制にする方法です。

夫婦二人が稼いだお金を、すべて共同の口座に入れます。その中から生活費をすべて払うようにします。残ったお金から、それぞれが毎月同じ額の小遣いをもらいます。この方法が「小遣い制」ですね。

財布の中のお金が少なくなるので、その月は自分の範囲内で生活することを余儀なくされ、節約が自然と身に付くことがあります。

ただし、自分の稼いだお金の裁量権が少ないので、お金を稼ぐことに対するモチベーションが下がってしまう恐れがあります。

また小遣いの中で生活するのは難しかったり、遊びや予定が制限されるので、個人的にはあまり好きな方法ではありません。

パターン③:「家賃」「光熱費」など項目毎に支払いを分担する

パターン③が、「家賃」「光熱費」など項目毎に支払いを分担する方法です。

家計簿アプリ「Zaim」によると、共働き夫婦の支出は「住居費」が最も多いとされています。パターン③では、住居費などの支払いを分担することができるため、家計のバランスを取りやすくなります。

例えば、家賃、光熱費、通信費など、必要な費用を項目別に分担することができます。

そのため、家計簿を適切につけることで、どの費用を誰が負担するかが明確になります。

個人的には、この方法は毎月支出が大きくブレるので分担によっては不公平感があり、あまりおすすめしません。

私たち夫婦の結論:銀行口座を①家族生活費用②家族貯蓄③各個人口座に分ける

私たち夫婦の結論:銀行口座を①家族生活費用②家族貯蓄③各個人口座に分ける方法です。

私たち夫婦は、お金の管理方法として銀行口座を①家族生活費用②家族貯蓄③各個人口座に分けるに分ける方法を採用しました。

毎月、一定額を①と②の口座に振り分け、残りは③の各個人口座で好きに管理する方法です。

①家族生活費用口座:家賃、光熱費、食費、日用品費など、生活に必要な支払いを全てこの口座から行います。家族カードを紐づけて支払いを夫婦で一元化します。

②家族貯蓄用口座:月々の貯金額を決めて個人の給与口座から振り替えます。将来的な目標がある場合は、それに向けた貯蓄をこの口座で行います。生活費3ヶ月分貯まったら余剰分は投資信託で投資しています。

③個人の給与受取口座:それぞれの給与を受け取る口座です。個人的な支払いや趣味などに使うお金は自由に使います。

生活費用を一つの口座に入れることで、管理が非常に楽になります。生活費を入れる割合はその月の収入の割合で決めているのでお互いの負担に納得感があります。

また貯蓄用口座があることで、将来の不測の事態や、旅行、結婚式、住宅などの大きな出費に備えることができます。

私たち夫婦は毎月月初に家計簿アプリ「マネーフォワード」を活用して、前月の使用分を精算して翌月の生活費を①の口座に振り替えています。

以上のように、共働き夫婦が抱えるお金の悩みやお金の管理方法について考えてきました。

共働きであっても、収入や支出が異なる場合があるため、お金の管理方法には様々なパターンがあります。

夫婦それぞれが納得できる方法を見つけることが大切です。

共働き世帯の家計管理の始め方を6ステップで解説

家計管理を始めるためのステップを考えたので共有します!

①現在の家計の状態を共有する

まずは、夫婦双方が家計の状況を共有することが重要です。

なぜなら、共働き世帯では、収入が増える一方で支出も増える傾向にあります。

そのため、夫婦双方が家計の状況を共有し、互いの収支を確認することで、ムダな支出を抑えることができます。また、収入や支出に変更があった場合も、すぐに対応することができるため、将来的な不安を減らすことができます。

お互いの収入・貯金情報・借金情報を包み隠さずシェアしましょう。

最初からハードルが高いかもしれませんが、健全な家計管理のためには外せない第一歩です。

②ライフプランを作成して特別な支出を把握する

ステップ①で現在地を把握したら、ステップ②で将来的な支出を把握しましょう。

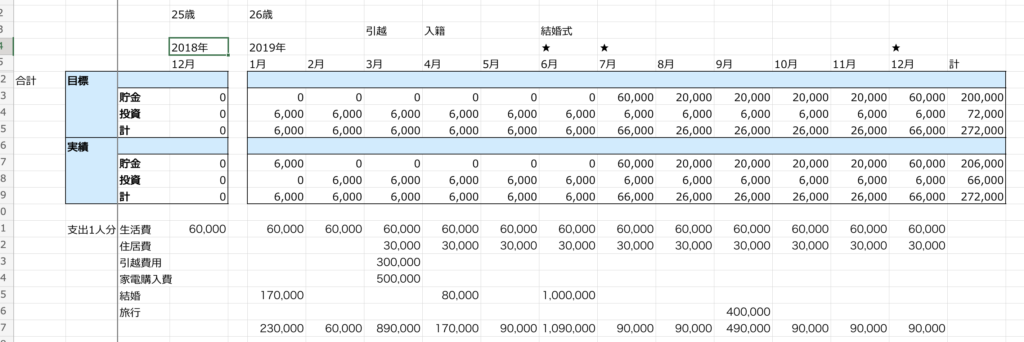

私たちの場合は、エクセルでライフプランを作成して特別な支出を把握しました。

結婚式、新婚旅行、毎年の旅行、マイカー購入、引越し、マイホーム購入、子育て費用、老後の費用などなど、将来にお金がかかる部分はある程度予想することができます。

それぞれのイベントでどの程度支出するかを予測することは、将来のライフイベントに備えて家計をしっかりと管理する上で非常に重要です。

また、ライフプランを作成することで、将来的にどの程度の収入が必要かを把握することができ、今後のキャリアプランや働き方について考えるきっかけにもなります。

参考までに5年前に私たちが使用していたライフプランシートのイメージを共有します。

最新版は生生しすぎるので今回は伏せます。笑

ライフプランを作成することで、将来的な支出を予測し、それに備えることができます。

将来のライフイベントに備えて、ライフプランの作成を検討してみてください。

③共通の貯蓄目標を設定する

ステップ③は、共通の貯蓄目標を設定することです。

共働き世帯で家計を管理する上で、共通の貯蓄目標を設定することは非常に重要です。

例えば、夫婦で子供の教育費を貯めるという目標を設定します。

子供の教育費は、それなりに大きな金額が必要となりますが、共同で目標を設定し、毎月必要な額を決めておけば、収入をどれくらい増やせばいいのか、支出をどれくらい減らせばいいのかが把握できます。

30歳までに、40歳までに、○○円という目標設定の方法もいいと思います。

可能であれば、保有資産の割合まで決められるとなお良いです。

例えば、現金が40%、投資信託が30%、不動産が20%、債券が10%のように資産を分散することで、より安全な資産形成になります。

④家族カードを作成して支払いを一元化する

現在の財務情報を把握し、貯蓄目標が完成したら、日々の運用を考えていく必要があります。

私たちが一番おすすめしたいのが、クレジットカードで家族カードを作成して支払いを一元化する方法です。

家族カードで支払いを一元化することで、支出が把握しやすくなり、家計管理が非常に楽になります。

家族それぞれが持つクレジットカードやキャッシュカードで支払いをすると、家計簿に支出がバラバラに記録されてしまい、どのくらいの支出があったか把握しにくくなってしまいます。

しかし、家族カードを作成することで、支払いが一元化され、家計簿に支出を簡単に記録することができます。

具体的には、家賃、光熱費、家族の携帯代、日々の食費、雑費、病院代など、家族に関わる費用は全て家族カードで支払います。

管理が楽になり、クレジットカードのポイントやマイルもすごい勢いで溜まっていくのでおすすめです。

家族カードは①の家族共同生活費口座に紐づけるのを忘れないようにしてください。

家族カードはどのクレジットカードで作ってもよいですが、ベースのポイントが1%以上あるクレジットカードをおすすめします。

私たちは東急カードと楽天カードを使っています。

⑤毎日の支出を家計簿アプリに記録する

ステップ⑤は、毎日の支出を家計簿アプリに記録することです。

ここまできたら、日々の支出をしっかりと管理することで目標までの距離を明確化しましょう。

毎日の支出を家計簿アプリに記録することは、支出の把握や予算管理に非常に役立ちます。

また、予算管理にも役立ちます。例えば、外食費や交通費など、特定の支出項目が多い場合は、その支出を減らすように工夫することができます。

さらに、家計簿アプリを使うことで、支出の自動集計やカテゴリー分類ができるため、手作業で集計するよりも効率的に管理できます。また、アプリによっては、予算を設定することができ、支出が予算を超えた場合は自動でアラートが出る機能があるため、予算オーバーを防ぐことができます。

私たちのおすすめは「マネーフォワード」です。

もう10年以上使っていますし、有料課金もするほど気に入っています。

⑥毎月、半年、1年単位で貯蓄状況を振り返る

そして最後のステップが、振り返りです。

毎月、半年、1年単位で貯蓄状況を振り返りましょう。

共働き世帯の場合、家計簿をつけることは大切ですが、それだけでは不十分です。

家計簿をつけながら、貯蓄状況を定期的に振り返ることで、家計の健全性をチェックし、将来のライフプランに向けた改善策を考えることが必要です。

定期的な振り返りを行うことで、以下のようなメリットがあります。

・家計の健全性をチェックできる

毎月、半年、1年単位で貯蓄状況を振り返ることで、家計の収支状況や貯蓄額の変化を確認することができます。定期的にチェックすることで、家計の健全性を確保し、将来のライフプランに向けた改善策を考えることができます。

・ライフプランの見直しができる

定期的な振り返りを行うことで、将来のライフプランの見直しをすることができます。変更が必要な場合は、共働きであれば、パートナーと相談しながら内容をブラッシュアップできます。

家計の貯蓄状況を定期的に振り返り、目標に向けてコツコツと貯蓄を続けましょう。毎月、半年、1年単位で振り返りを行い、貯蓄習慣を身につけましょう。

共働き夫婦におすすめなお金のアプリ・サービス

私たちが実際に使っているお金の管理アプリ・サービスを紹介します!

マネーフォワードME

共働き夫婦におすすめのお金の管理アプリが「マネーフォワードME」です。

ぼく自身、ユーザ歴10年以上で、プレミアム課金も3年連続継続しているほど愛用アプリです。

家計の支出と収入を正しく把握するのは非常に重要です。マネーフォワードは自動で口座から明細情報や残高情報を取得してくれたり、家計簿のカテゴリも振り分けてくれるので非常に便利です。

また家計状況を分析して改善策を提案してくれる機能や、家計の共有ができる機能などがあります。

まだ使っていない方がいたらチェックしてみてください。

▼家計簿アプリ「マネーフォワードME」をみてみる

OsidOri(オシドリ)

別の記事でも紹介しましたが、OsidOriというアプリもおすすめです。

「OsidOri(オシドリ)」は一言でいうと、 夫婦/カップルの「共有家計簿・貯金アプリ」です。

支出収入を家族画面に共有、2人で把握でき、自分のお金は自分専用ページで管理できるのが特徴です。

日本経済新聞にも取り上げられ、数々の賞を受賞している、今、利用者が急増中のアプリですね。

「家族のお金の管理や予算設定ができていない・・」

「貯金や資産運用があまりできていないなあ」

「お金の会話が少なくて、ケンカもたまにしちゃう」

そんな悩みを見事に解決してくれるアプリなので、ぜひ使ってみてほしいです。

使ってみると画面操作が簡単で、使い勝手もいい。何より夫婦のお金が貯まっていく進捗が見えて嬉しいですよ。

▼レビュー記事はこちら

finbee

別の記事でも紹介しましたが、finbeeというアプリもおすすめです。

finbeeとは一言でいうと、銀行口座と連携して実際に貯金ができる、無料の自動貯金アプリです。

2021年3月末時点でアプリを利用した貯金額が200億円を突破した、利用者が急増中のアプリですね。

結婚費用、妊娠・出産費用、旅行費用、マイホーム費用・・・。

生きているだけで色々なお金が必要ですよね。でも貯金って目的をもって貯めていても、いつのまにか違うことに使ってしまったりしませんか?

私たち夫婦も貯めたいお金を目的別に、簡単に貯金できたらな〜と思っていました。

でも複数の口座を作るのも管理がめんどうくさい!そんなときにfinbeeに出会いました。

使ってみると画面操作が簡単で、使い勝手もいい。何よりお金が貯まっていく進捗が見えて嬉しいです。

▼レビュー記事はこちら

WealthNavi(ウェルスナビ)

お金の管理からは外れるのですが、生活費6ヶ月分くらい備えられたら、投資を始めてみましょう。

最初のとっかかりにおすすめなのがWealthNavi(ウェルスナビ)です。個人の好みに合わせて投資先を選んでくれるロボアドバイザーです。

私たちも5年以上積み立てをしていて、現時点で20%以上の含み益がでています。

手数料が少し高いのがネックですが、自動の楽さと、メンテナンスなしで放っておけるのは、非常にありがたいです。

一番簡単に、気軽に投資を始められるアプリなので、こちらもまだ使っていない方がいればチェックしてみてください。

TwitterでDMいただければ詳しい運用成績や開始時に500Pもらえる招待リンクも教えられるのでお気軽にご連絡ください!

まとめ:夫婦で話し合って楽しくお金の管理を始めよう!

長い記事でしたが、最後までお付き合いいただきありがとうございました!

共働き夫婦のお金の悩みや、お金の管理方法、家計管理のポイント、おすすめのお金の管理アプリ・サービスについてまとめてみました。

共働き夫婦にとって、お金の管理は大きな問題の一つですが、パートナー同士で協力して取り組めば解決できます。

最後にもう一度まとめです。

【共働き夫婦のお金の管理方法】

二人が一定額を毎月共同口座に入れる「パターン①」、夫婦二人とも小遣い制にする「パターン②」、項目毎に支払いを分担する「パターン③」などがあります。私たち夫婦の場合は、銀行口座を家族生活費用・家族貯蓄用・各個人口座に分けることで、それぞれの収支を把握しています。

【共働き世帯の家計管理のポイント】

共働き夫婦が家計管理を行う上で、6ステップ紹介しました。

①現在の家計の状態を共有

②ライフプランを作成して特別な支出を把握

③共通の貯蓄目標を設定

④家族カードを作成して支払いを一元化

⑤毎日の支出を家計簿アプリに記録

⑥毎月、半年、1年単位で貯蓄状況を振り返る

お金の管理を適切にして、楽しい人生を送りましょう!

▼節約の記事も合わせてどうぞ

コメント